Vereinfachen Sie Ihre MWST mit Fiduly

30 Tage kostenlos testen · Keine Kreditkarte erforderlich

30 Tage kostenlos testen · Keine Kreditkarte erforderlich

Dieser Leitfaden erklärt, wie Sie die MWST in Fiduly konfigurieren und verwalten. Sie finden darin die Schritte zum Erstellen einer MWST-Abrechnung, zum Konfigurieren der MWST-Sätze, zum Eintragen Ihrer MWST-Nummer, zum Verwalten einer Anmeldung während des Geschäftsjahres und zum Verstehen der Unterschiede zwischen der effektiven Methode und der Saldosteuersatzmethode.

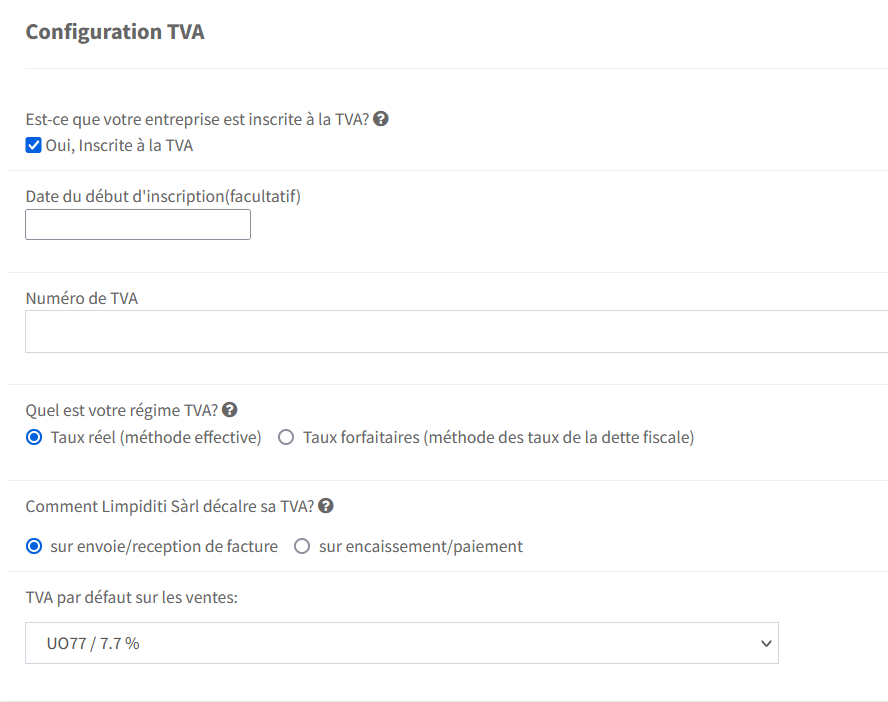

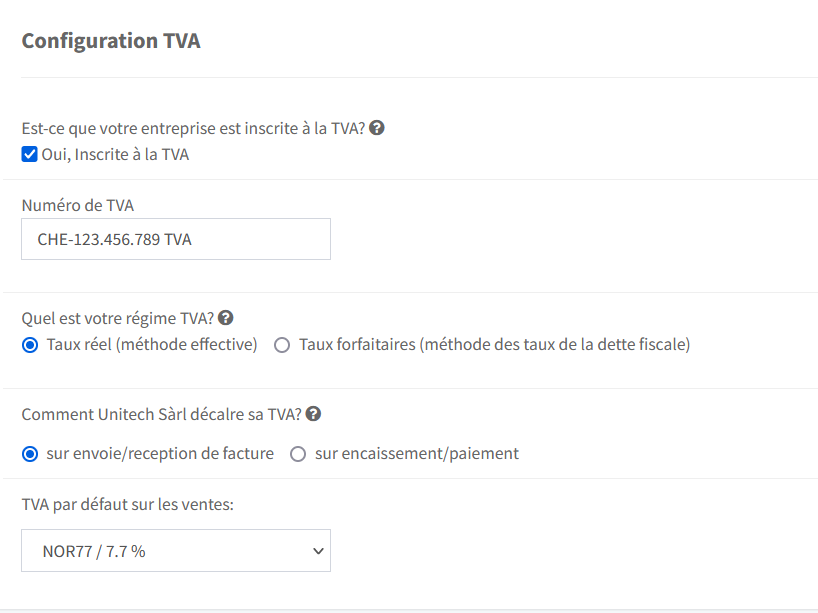

Gehen Sie im Navigationsmenü zu „Einstellungen“, dann zu „Parameter“ und wählen Sie „MWST“.

Gehen Sie im Navigationsmenü zu „Einstellungen“, dann zu „Parameter“ und wählen Sie „MWST“.

Die MWST-Einstellungen beeinflussen auch die Erstellung Ihrer Rechnungen. Für die Rechnungsstellung lesen Sie unsere Seite Schweizer Rechnungssoftware mit MWST und QR-Rechnung.

Die MWST hat Auswirkungen auf Ihre Buchhaltungsprozesse. Es gibt zwei Möglichkeiten, sie abzurechnen:

Effektive Abrechnung (Deklaration des erzielten Umsatzes und der angefallenen Vorsteuer): Sie müssen vierteljährlich eine MWST-Abrechnung einreichen.

Abrechnung mit Saldosteuersätzen: Sie müssen Ihren Umsatz, einschliesslich der Ihren Kunden in Rechnung gestellten MWST, halbjährlich deklarieren und mit dem von der Eidgenössischen Steuerverwaltung (ESTV) bewilligten Saldosteuersatz multiplizieren. Auf diese Weise wird die Vorsteuer pauschal berücksichtigt und muss nicht separat berechnet werden.

Sie müssen die MWST-Abrechnung unaufgefordert innerhalb von 60 Tagen nach Ablauf der Abrechnungsperiode einreichen und die geschuldete Steuer gleichzeitig bezahlen. Wenn Ihnen die ESTV für eine Abrechnungsperiode ein Steuerguthaben schuldet, wird der Betrag innerhalb von 60 Tagen nach Eingang der MWST-Abrechnung zurückerstattet.

Die Frage, wann, also in welcher Abrechnungsperiode, Sie die Steuer deklarieren und die Vorsteuer abziehen müssen, hängt von der gewählten Abrechnungsart ab. Normalerweise ist das Datum massgebend, an dem die Rechnung versendet oder empfangen wird. Sie können jedoch beantragen, die Steuer und die Vorsteuer in der Abrechnungsperiode zu deklarieren, in der die Rechnung bezahlt wird. Das gewählte Abrechnungsverfahren muss während mindestens einer Steuerperiode, also eines Kalenderjahres, beibehalten werden.

Alle Unternehmen, die mehrwertsteuerpflichtig sind, müssen ihre MWST abrechnen. Sie müssen jedoch auch wählen, welche Methode sie verwenden: die effektive Methode oder die Abrechnung auf Basis von Pauschalsätzen, auch Saldosteuersatzmethode genannt. Die Anforderungen an die Buchhaltung ändern sich je nach gewählter Methode.

Wo liegen die Unterschiede?

underline;“>Saldosteuersatzmethode (underline;“>Pauschalsatz)

Viele kleine Unternehmen entscheiden sich bei der MWST-Abrechnung für diese Methode, da sie den administrativen Aufwand reduziert. Einerseits müssen sie die MWST-Abrechnung nur halbjährlich statt vierteljährlich einreichen. Andererseits macht die Verwendung des Pauschalsatzes auch die separate Berechnung der Vorsteuer überflüssig.

underline;“>Die effektive Methode

Die effektive MWST-Abrechnung verpflichtet Unternehmen, den erzielten Umsatz sowie die angefallene Vorsteuer zu deklarieren. Unternehmen, die die effektive Abrechnungsmethode wählen, müssen ihre MWST-Abrechnungen vierteljährlich bei der Eidgenössischen Steuerverwaltung (ESTV) einreichen. Dafür haben sie nach Ablauf jedes Quartals 60 Tage Zeit. Dieselbe Frist gilt auch für die Zahlung.

Wie wird die MWST mit der Saldosteuersatzmethode berechnet?

Für Unternehmen, die ihre MWST-Abrechnung auf Basis von Pauschalsätzen einreichen, wird die geschuldete Steuer wie folgt berechnet: Der Gesamtumsatz, einschliesslich der den Kunden in Rechnung gestellten MWST, wird mit dem Saldosteuersatz multipliziert. Dieser reduzierte MWST-Satz muss von der Eidgenössischen Steuerverwaltung (ESTV) bewilligt werden und hängt von der Branche des Unternehmens ab. Der Vorteil dieser MWST-Abrechnungsmethode ist klar: Die Vorsteuer ist pauschal berücksichtigt und muss nicht separat deklariert werden.

Die Eidgenössische Steuerverwaltung bietet diese vereinfachte MWST-Abrechnung für Unternehmen mit einem Umsatz von weniger als CHF 5.005 Millionen, einschliesslich MWST, und einer Steuerzahllast von höchstens CHF 103’000 pro Jahr an. Diese Unternehmen können die MWST auf Basis des Saldosteuersatzes abrechnen, der unter dem Normalsatz von 8.1% liegt, sofern sie im Gegenzug auf das ordentliche Verfahren zum Vorsteuerabzug verzichten, bei dem die Vorsteuer sonst von der auf dem Umsatz erhobenen MWST abgezogen würde. Diese vereinfachte Besteuerungsmethode muss während mindestens eines Jahres beibehalten werden, und die MWST-Abrechnung muss nur zweimal pro Jahr eingereicht werden, im Gegensatz zur üblichen vierteljährlichen Abrechnung.

Bevor Sie eine MWST-Abrechnung erstellen, stellen Sie sicher, dass Ihre Rechnungen, Ausgaben, Zahlungen und Buchungen vollständig und korrekt erfasst sind. Buchungsfehler können den zu deklarierenden MWST-Betrag beeinflussen.

Um Buchungen und Kontoauszüge zu prüfen, lesen Sie unseren Leitfaden Buchhaltung in Fiduly verwalten.

Hier finden Sie Antworten auf die häufigsten Fragen zur Verwaltung der MWST mit Fiduly.

Ja. Wenn Ihr Unternehmen der MWST unterliegt, können Sie mit Fiduly eine MWST-Abrechnung auf Basis der erfassten Rechnungen, Ausgaben und Buchungen erstellen.

Die MWST-Sätze werden in den Einstellungen unter den MWST-Satz-Einstellungen konfiguriert.

Ja. Sie können Ihre MWST-Nummer in den MWST-Einstellungen Ihres Unternehmens eintragen.

Ja. Sie können das Datum der MWST-Anmeldung eintragen, wenn das Unternehmen während des Geschäftsjahres mehrwertsteuerpflichtig wird.

Bei der effektiven Methode deklariert das Unternehmen die MWST auf dem Umsatz und zieht die Vorsteuer ab. Bei der Saldosteuersatzmethode ist die Abrechnung vereinfacht und hängt von einem bewilligten Satz je nach Tätigkeit ab.

Es wird empfohlen zu prüfen, ob Rechnungen, Ausgaben, Zahlungen und Buchungen vollständig und korrekt erfasst sind, bevor die MWST-Abrechnung erstellt wird.